料网 - 外贸老鸟之路

料网 - 外贸老鸟之路

在外贸业务中,信用证似乎是个很让人头疼的东西,很多外贸人由于公司付款方式条条框框的规定,从来没有接触过信用证,甚至很多工作多年的外贸老业务员也很少做信用证,因此一接触信用证,总有种莫名的心理恐惧。其实信用证并没有那么可怕,说到底,这也是延续了多少年的传统方式。在我业务十年的业务生涯中,做过特别多的信用证客户,有即期有远期,远期 45 天,60 天,90 天的都有。有些固定的老客户,付款方式一直是远期信用证,从未变过。

对于信用证的“软条款”,我相信很多人都已经被网上各种“软条款陷阱”的文章恐吓式地教育了一轮。以至于信用证上多出几句不常见的条款,就忍不住怀疑这是软条款。更有甚者,甚至不加深入思索就强硬地要求客人删除条款,令客户大为不解。其实对于软条款,大可不必这么紧张,读完本文,你应该能够大概判断出是否一些条款是软条款了。

举个例子:

Sam 您好,客户想要开信用证,其中一个条款是:Inspection by BIS company on buyer account。请问这个算是软条款吗?可以接受这样的条款写在信用证上吗?

客户在信用证中要求交单单据中包含检验证书,这是非常常见的要求。由于信用证只看单单一致,单证相符,银行并没有义务去检查你的货物质量是 inferior quality 还是 good quality,所以进口商要么来中国验厂,对公司信誉和质量有一定程度了解之后再合作,要么就是没有验厂,但是在货物交付前找人验货。所以,在信用证中要求检验证书,这很正常。

比较常见的要求是:来自位于出口商本地的第三方国际知名的检验机构或检验机构代理人出具检验证书,以确保货物质量。一般来说,国际上公认的第三方检验机构的检验,且由该第三方检验机构出具检验报告作为信用证的单据之一,这不算是“软条款”。

因此,回到上面的提问,如果 BIS 是公认的第三方的检验公司并在国内有分支机构,那么不算软条款。如果由客户自己派代表过来检验,而非公认的专业第三方检验公司,并且 L/C 条款中规定要求“客检证”,则是典型的软条款。如:

"The goods must be inspected prior to shipment by the buyer's representative who shall issue inspection report to beneficiary. The inspection report must be presented by the beneficiary together with shipping documents."

具体检验的细则决定了检验是否是软条款。在外贸中,客人要求出货之前到现场检验货物是非常常见的做法,但如果你的合同里没有及时添补:规定验货人员由谁通知?(一般由卖方通知检验机构进行货物检验)何时到达工厂验货?验货人员按照什么标准验货、抽样是什么标准、达到什么标准接受货物?验货人员不来或拖延验货时间或拒绝出具检验证书应该承担什么责任?出口商在什么情况下是免责的?那么,就很容易出现风险。

如果进口商不派人来检验,或者来人不签发该检验合格报告,那么受益人将无法做到信用证要求的单据相符,交单也必然是不符点,像这类条款可以算作典型的“软条款”。这个过程,和信用证项下的 FOB 方式,货快做好了进口商迟迟不给你指定货代信息,你无法租船订舱交货,信用证成了废证,几乎是一个道理。由此,你看如果进口商要求检验证书,但没有明确指定哪个检验公司来检验,或者说自己派人到出口商国家去验货,这个就是明显的软条款。

反过来,如果 L/C 中并没有包含检验证书的要求,但在合同中约定了检验的事项,需要检验合格后才能发货,而出口商并没有检验就发货了,则进口商可以依据合同向当地法院申请 L/C 的禁止令。

常见的信用证软条款

一、规定信用证在开证行到期

信用证的到期日和到期地点应当在出口地,这样出口方可以保证自己在信用证规定的交单日和到期日之前交单据。

二、规定信用证达到特定条件时生效

这个跟第 1)点类似。信用证一经开出立即生效,而对方如果对生效加以条件限制,则很大程度上动机都值得怀疑。

三、规定交单单据由特定的人来签发

常见的就是“客检单”,上面已经提到。如果接受这样的条款,出口方将面临极大风险。

- )对进口方所指定人的行动无法掌控

- )对进口方所指定人签章的真实性、有效性无法掌握

- )对不符点没有补救机会

一般情况下,当开证行认为单证不符拒付时,只要在信用证规定的交单期和有效期之内,出口方还有机会补正确单据,达到相符交单。

但在客检单,出口方很难有机会对不符点补救,遭拒付将在所难免。

四、规定货物抵达目的港后经买方检验合格才付款

像这样的条款几乎改变了信用证开证行的责任,因此也是明显的软条款。

五、故意使信用证条款与合同条款不一致

当市场行情下降时,进口方想毁约,但是又不愿承担先违约的责任,于是在信用证条款中做手脚,使信用证条款与合同条款有非常细微的差别。如果出口方没有审核出来,而按照合同发货制单,将会出现单证不符,进口方可以直接拒付。如果出口方审核出来,要求修改信用证,进口方可以辩称这个不符点纯属银行失误,或以改证费用高为由,不用修改,一切均按照合同执行,不会拒付。一旦出口方相信进口方而不符点交单,最终逃不过拒付的结局。

尤其是当进出口双方有过贸易往来,进口方有过接受不付款交单的记录的情况下,出口商很容易相信进口商每次都会不符点赎单,更容易发生这样的事情。杜绝这类风险发生的唯一办法就是不以特列作为惯例,不把不符点交单当成合作常态,尽量在业务过程中做到专业细致,消除不符点。

六、单据名称有误

这是在福步里看到的一个真实案例。一家浙江的出口商做的信用证,信用证要求出口商议付时提交检验证书 ( Inspection Certificate ),同时进口商指定的第三方检验机构出具的是检验报告( Inspection Report ),出口商向银行提交单据之前发现了名称上的差异,交单的单据名称与信用证规定的单据名称不一致,于是找到检验机构希望对方把 report 改成 certificate,但检验机构说无权开具 certificate。因此出口商尝试交单,但银行最终还是拒绝付款。

上面是几种比较典型的信用证软条款方式。除此之外软条款的类型还有很多:比如信用证各条款之间互相矛盾,FOB 下运费预付;将内陆城市指定为发运港;设立额外单据的认证机构增加获得单据和修改单据的难度;信用证中坚持要求记名提单等等。这里就不一一列举了。

软条款的判断依据

信用证中,软条款的判断通常基于这四个问题:

1)是否是受益人无法做到的交单条件?

2)信用证要求某个不常见的交单单据,受益人对单据的制作和签发是否可控?

3)信用证是否出现了某些让出口商“意外”的细节条款?这些细节方面之前有没有跟客户达成“共识”过?

4)信用证条款有无明显的逻辑错误?

对于第 2 点,特别是跟新客户合作时对方要求做 L/C 并且当你拿到 L/C draft 时,一定要仔细看看。是否有不常见的交单单据?这个交单单据是谁来制作?由谁提供?是否我们能搞定?

比如,有一次某个英国客人的 L/C 要求我交单时随付一份 Product Specification Sheet,但信用证上并未描述此文件是什么样子,我问客户,客户说就是你自己做一份这个文件就行了。于是我用公司的英文抬头做了一份非常普通的表格,名称就按照 PRODUCT SPECIFICATION SHEET,打印盖上章扫描发给客户看,没问题。OK!顺利交单。

还有一次,某客户的 L/C 的 46A 中要求交单单据 +QUALITY CERTIFICATE 1 ORIGINAL PLUS 1 COPY. 我看到 L/C draft 之后第一时间问客户,什么样的 Quality Certificate,结果客户发了个参考单据(别的供应商做的一个产品材料规格详情表+质量自我申明)于是照做,一切顺利!

你看,对于额外的交单单据,由于并没有在单据上什么奇怪的限制,没有明显的无法做到的条件,最主要的是,这是受益人可控的。或者客人有范本,我们能照样子做出来,没有什么障碍。

软条款的预防

当客户和你订单谈妥,客户在开出正式信用证之前,一定要让客户把 L/C Draft 发给你看看,对于信用证中不明确的地方,一定要及时询问客户,千万不要自己乱猜,否则可能会犯下大错。

一个最容易被混淆为“软条款”的条款

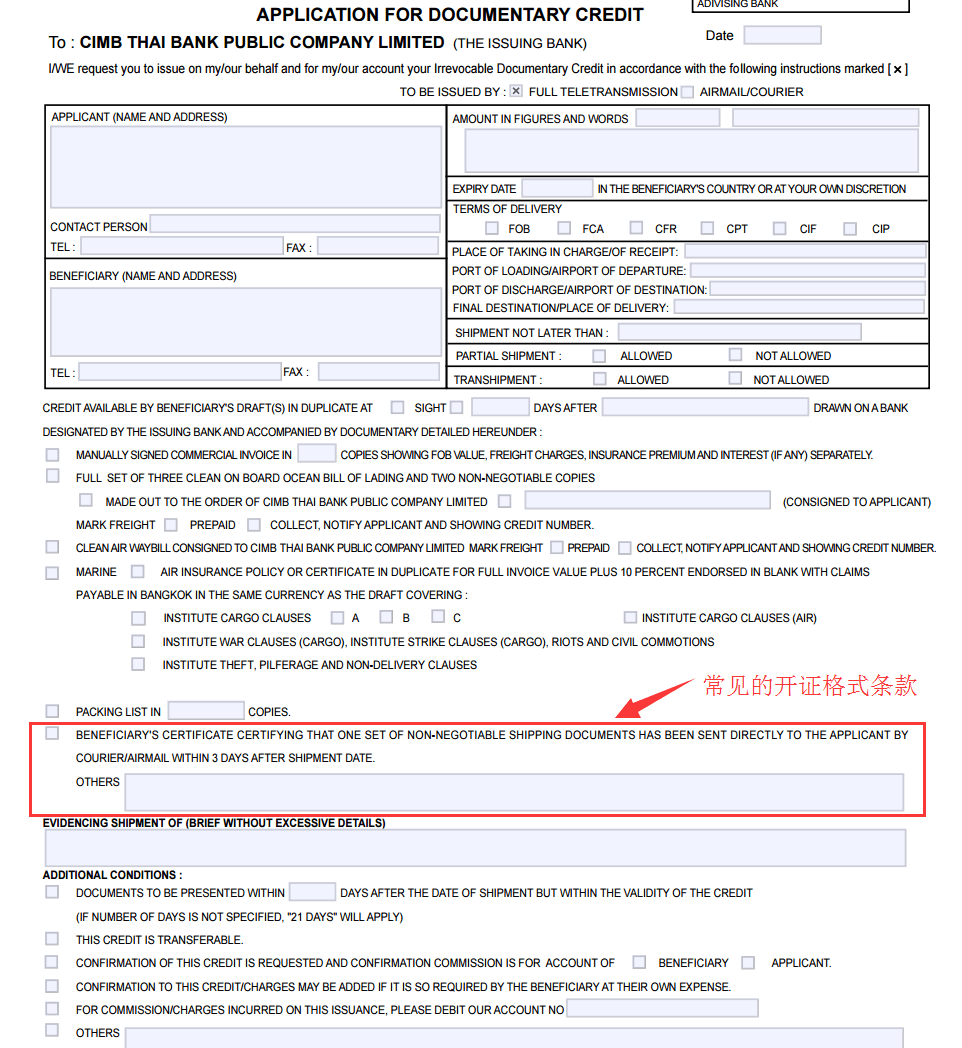

经常做信用证订单的外贸人应该对受益人证明(Beneficiary's Certificate) 并不陌生。最常见的就是以下这种:

Beneficiary's Certificate to state that one set of non-negotiable shipping documents must be sent to the applicant within 07(seven) days after the shipment of goods. 受益人证明必须注明一套不可议付(副本)运输单据必须在开船七日内寄交信用证申请人。

受益人证明(BENEFICIARY'S CERTIFICATE)是一种由受益人自己出具的证明,以便证明自己履行了信用证规定的任务或证明自己按信用证的要求办事,如证明所交货物的品质、证明运输包装的处理、证明按要求寄单等。受益人证明也是银行开信用证的常见的格式条款,比如:

如果开证申请人勾选此项,则出口商交单时必须提交受益人证明。

对于受益人证明,出口商一般用 Word 制作即可。具体格式范本如下:

抬头写受益人公司中英文名称 ================================================================== BENEFICIARY’S DECLARATION DATE: xxxx TO WHOM IT MAY CONCERN THE NUMBER OF THE CREDIT: DATE OF THE CREDIT: INVOICE NO.: B/L NO.: WE ARE HEREBY CERTIFYING THAT ONE SET OF NON-NEGOTIABLE SHIPPING DOCUMENTS HAS BEEN SEND TO THE APPLICANT WITHIN 07(SEVEN) DAYS AFTER SHIPMENT OF GOODS. 受益人的中英文条章+法人章

一般出具受益人证明时,把提单上关于受益人证明的文字照抄,把 to be sent/ will be sent 改成 has been send 即可。受益人证明并非必须的交单单据,有些客户开来的信用证格式上有,有些没有,根据情况来定。

好了,铺垫了这么多,接下来要说一种类似受益人证明的条款。为什么说它类似,是因为基本上这个条款跟受益人证明很像,只是把 NON-NEGOTIABLE 改成了 NEGOTIABLE。比如:

+ ONE SET OF NEGOTIABLE SHIPPING DOCUMENTS INCLUDING 1/3 SET OF ORIGINAL B/L, INVOICE, PACKING LIST, CERTIFICATE OF ORIGIN MUST BE SENT TO THE APPLICANT DIRECTLY BY COURIER WITNIN 5 BANKING DAYS AFTER SHIPMENT OF GOODS.

一套可议付的运输单据必须直接快递寄给信用证申请人。。

有很多人认为千万不能给客人寄 1/3 正本单据,否则客人将会直接拿着一份正本提单提货。

是的,的确是这样,但这并不能算“软条款”。信用证是有条件的付款承诺,即受益人只要交单相符,开证行就保证对受益人付款。开证行在开立信用证的同时,都是冻结全额的保证金(或一定的授信)开立的信用证,因此,开证行才会接受开证申请人开立这样的条款。这既没有对出口商造成交单障碍,也没有改变银行第一付款责任以及单单相符就付款的规则,怎么能说是“软条款”呢?

但网上很多文章都把这样的条款作为软条款,这个我认为是不太妥的。毕竟,这样的条款有它存在的现实原因:

当你的船期时间很短,货都已经到港,而你的议付单据还没有备好,比如产地证要等拿到提单以后才能办理,而有时候提单在开船日 4-5 日才能寄出,等你拿到已经 7 天以后,再办理产地证,再交到银行寄出等开证行收到,可能船都已经到港好几天了,比如出口到亚洲的一些国家就是如此。出到日本船期就 2 天,到新加坡马拉西亚也是一周内。

如果是这种情况,申请人由于没有提单正本和其他相关文件,不能交付和清理货物。因此,信用证要求在出货日后 3-5 个工作日内直接向开证行或申请人快递寄送 1/3 套正本单证,是为了能够使开证申请人能够交付和清理货物,并避免在货物到达而文件未到达之前的滞期费和或储存费。这是对进口商来说比较方便的一个条款,但并没有明显提高出口商的议付风险,也没有解除开证行的付款责任。

多数人认为它是软条款,只是基于一个想法:把一套正本单据直接寄给客户,有风险 = 软条款。其实,对于正常的信用证流程来说,这并没有额外地增加风险。而且,相对于这方面的“风险”,我认为你还不如多关注一下开证行的资质和信用风险。如果开证行信用没问题,只要单单一致,单据相符,开证行一定会付款(即使客户已经拿到提单提货)。如果开证行信誉不佳甚至低劣到跟进口商勾结,即使你通过通知行向银行交单,风险还是又重新回到了你和客户之间的商业信誉。

但肯定很多人不解:客户先于交单到银行之前提货,万一客户提了货,然后银行找到了不符点,直接拒付了呢?那岂不是货发了客人收了货,银行却没付款?

首先:银行开证之前,也会审证的,像这样的条款基本上不是银行开证格式的预设格式条款,都是特别写在 OTHER 条款区域里的。其次,开出的信用证上是不是明文写了:将一套可依付正本单据直接快递寄给客户?那么银行是知道的,客户拿到正本提单可以立即提货。那么银行怎样限制客户在付款日一定付款呢?银行是一定做了资产锁定或者直接授信(基于客户的信用评估和账户评估)的。

比如,像我的客户,就直接跟我说,他开证时,银行是直接冻结了信用证金额的 110% 的金额(我有个 10%的溢短装条款)。也就是说,除非开证行不讲信誉,或者没有能力去控制信用风险,否则你的货款在付款日银行还是会按时付出的。因此,可以这么说,如果客户提了货而银行没有付款,那么这时我认为风险已经不是客户的商业信用风险了,而是银行的银行信用风险!

再比如,还有个例子:

“Sam,我们跟印度一个客户在做生意,要把货出口到尼日利亚。进口商开证行是 FIRST BANK OF NIGERIA,承兑行是渣打银行(SCB)。

在我们的 LC 中有一个条款,通过我们的交单银行,我们必须提交 2/3 海运正本提单和 3 个的副本到承兑银行。这个我能理解

2/3 original Shipped on Board OCEAN BILL OF LADING and 3 Negotiable copies to the Confirming bank SCB.但下面还有一条就不太理解了:

beneficiary's certificate certifying that 1/3 original Shipped on Board OCEAN BILL OF LADING have been sent directly to Issuing bank (FIRST BANK NIGERIA) within 14 days after shipment by air courier.我担心的是,如果我们将 1/3 份原件直接发给开证行,那么客户就可以收到文件后就提货。如果之后文件发现又不符点,那么承兑行渣打银行就不再负有付款责任。怎么办?”

我估计这个提单是要开 To Order of issuing bank,即尼日利亚第一银行,此为尼日利亚最大的国家银行,并且有渣打银行作为保兑行。如果是这样的话,那么即使是尼日利亚第一银行也不会随便把单据给信用证申请人,除非符合以下条件:

- 信用证申请人书面承诺接受任何可能的不符点

- 信用证申请人已经在开证行的承诺账户存放了信用证金额足额以上的资金

因此,实际外贸中,对于是否可以给客户寄 ONE SET OF NEGOTIATBLE SHIPPING DOCUMENTS 也是根据情况而定。如果开证行规模和信用不明,也没有任何保兑,船期又不是特别短,那么信用证中提出的这条要求就要值得商榷了。

关于这一点,特地写详细点,作为一个说明。此类语句是否为软条款,要结合具体情况来看。

谨慎约定合同条款

信用证虽然以合同为基础,一旦开立就独立于基础合同之 外,但是合同中的约定也是信用证的基础和重要参照,只有把合同的条款约定得严谨,在对信用证的条款进行审查的时候才会有参照,即使出现了与合同要求不符的信用证条款,出口商也可以合同为依据要求修改。

另外,在信用证中规定的额外交单单据和额外条款不宜过多,能精减就精减。约定应该明确,可约定可不约定的不用约定在信用证中,尽量用合同来约定。

本文 Over!

本站所有文章除注明“转载”的文章之外,均为原创。未经本站允许,请勿随意转载或用作任何商业用途,否则依法追究侵权者法律责任的权利。